Desde la crisis financiera en 2008 y el surgimiento de las Fintech, la oferta de soluciones financieras basadas en tecnologías de la información se ha expandido y adoptado exitosamente en el mundo.

El Fondo Monetario Internacional coincide en la relevancia que posee este nuevo modelo de oferta y el impacto que tiene en el desarrollo, profundización de mercado e inclusión financiera. Esto derivado principalmente en una disminución de costos operativos que se ven traducidos en productos más accesibles a los clientes finales.

Aunado a que son impulsados por una nueva generación mas digitalizada, así como la economía a escala ofrecida por el Marketing Digital se amplía la inclusión de estas soluciones en el sector.

Revirtiendo canales tradicionales

Sin embargo, durante los últimos años una variedad de organizaciones del mercado financiero (principalmente Bancos) centraron su estrategia de penetración de mercado (hasta hace 10 años) en el canal tradicional de puntos de acceso centrado en Sucursales y ATM's, tanto para la atención de los clientes finales como en los canales para recaudación y colocación de recursos.

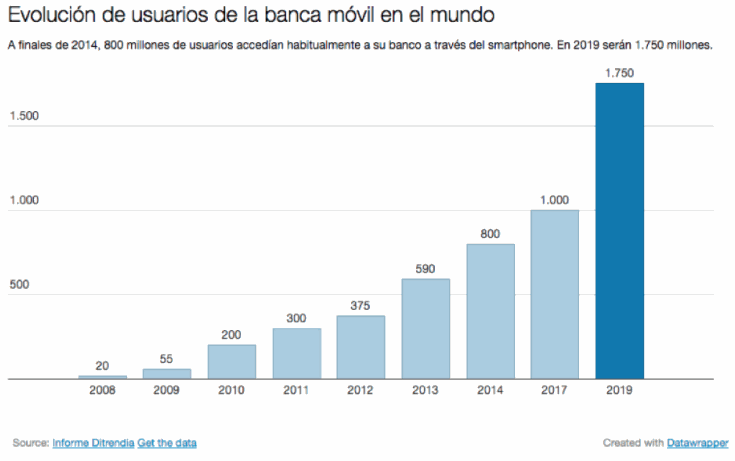

Durante años estos canales propios ofrecieron los menores costos de operación para la entrega final de procesos clave como lo son los mas costosos (Originación y Disposición de Efectivo). Sin embargo, los avances tecnológicos en las telecomunicaciones (en cobertura y capacidad) así como en tecnificación del ciudadano promedio han dado pasos agigantados los últimos 10 años con la aparición de los dispositivos móviles y las redes celulares (EDGE, 3G, 4G y próximamente 5G).

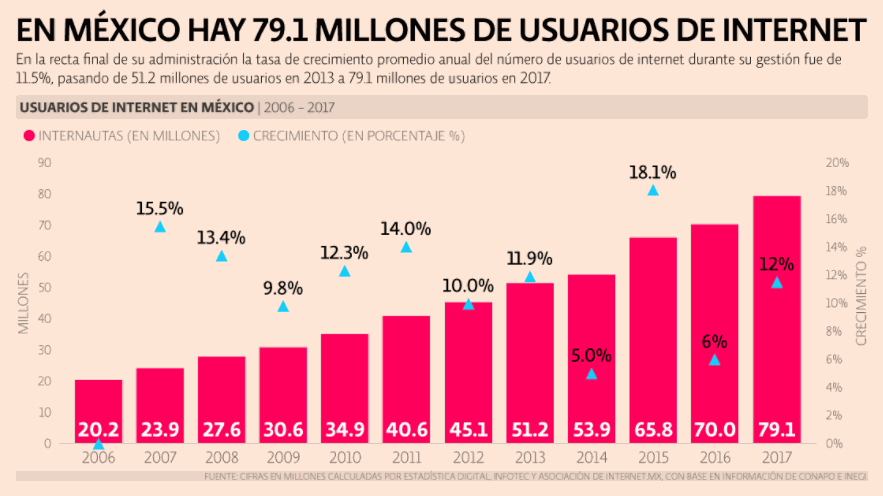

Los niveles de penetración que internet ha tenido en niveles inferiores de la pirámide económica ha roto paradigmas los últimos 5 años, incluso en regiones menos desarrolladas como lo es Latino América.

Nuevas tendencias

Las nuevos modelos de procesos financieros basados en tecnología son cada vez más frecuentes. Los beneficios de la disminución significativa en el uso del efectivo para transaccionar en el día a día, así como la capacidad de hacer más eficientes las operaciones basadas en la información que se genera con su uso son factores de competencia ya.

Esto ha impulsado tendencias como la Transformación Digital de las empresas (no únicamente financieras) y su evolución a una oferta de valor cada vez más centrada en el cliente y la experiencia que se ofrece ñor medios electrónicos.

Esto no quiere decir que los canales tradicionales como las sucursales bancarias desaparezca, sin duda, continuarán siendo necesarias durante un periodo de tiempo de transición, sin embargo, si las limita en los proyectos expansión.

Tiempos turbulentos

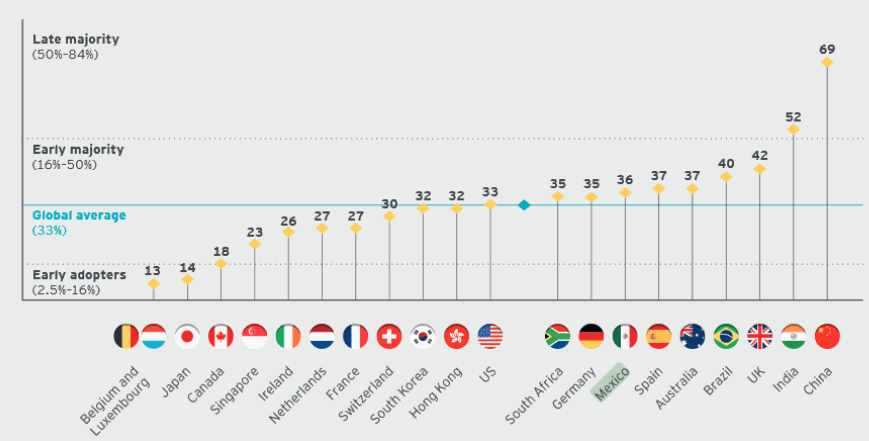

México posee un mercado financiero desarrollado y maduro en muchos aspectos, al mismo tiempo que competido. Desde 2006 el mercado se ha abierto en gran medida ante el reto de llevar los servicios financieros a una mayor cantidad de personas. Esto aunado a aspectos de supervisión y creación de políticas para el mismo que son sumamente maduras.

Con una marcada asimetría en la distribución de riqueza; la inclusión financiera se ha vuelto un mandato el cual esta siendo cumplido. Siendo de los primeros países no desarrollados en emitir leyes encaminadas al Sector Fintech, este da lugar a transformar los procesos de una forma que se brinden más garantías a los clientes finales y las Instituciones Financieras.

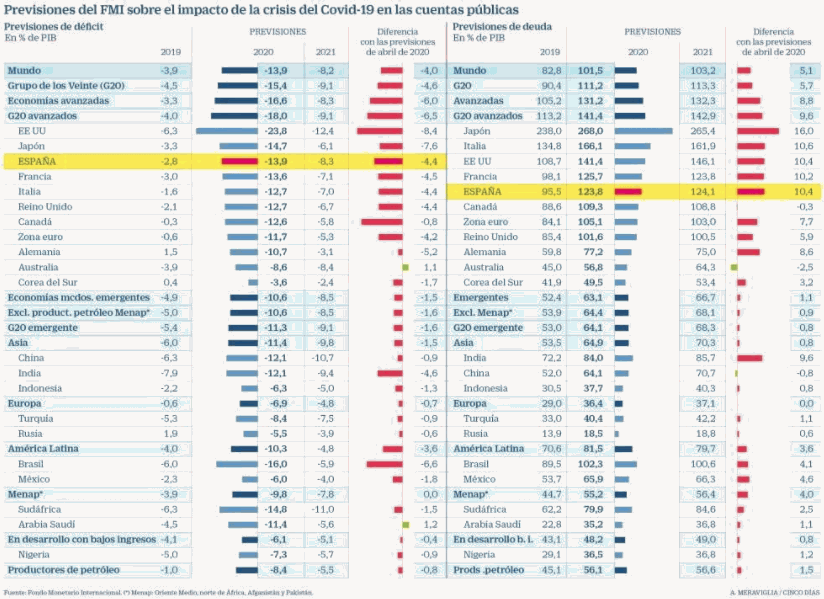

Ante escenarios macroeconómicos adversos (como los que se plantean ante la emergencia sanitaria global) las necesidades de invertir para mantenerse competitivo en el mercado, a mismo tiempo que se reducen costos de operación, provocarán sin duda, una adopción más acelerada en los mercados locales que se encuentren preparados para ellos. Un ejemplo es México que es ya uno de los países con mayor adopción de esta oferta.

El impacto en los procesos de Originación

Como ya mencioné anteriormente, los procesos de originación de los productos impactan directamente en los costos finales de los clientes de forma significativa. Esto al incluir indirectamente los costos asociados al marketing y la publicidad, así como los procesos de análisis cuantitativos y cualitativos de los clientes (más la "carga" regulatoria que conlleva).

De forma tradicional el diseño y operación de estos procesos era llevado acabo en su mayoría en sucursales o acudiendo a la localidad de los prospectos/clientes. Esto para ofrecer eficiencia y experiencia para ambas partes. Sin embargo los tiempos han cambiado y las necesidades de continuar operando en tiempos de contingencia han agudizado la importancia de poseer procesos más orientados al autoservicio de cliente (como oferta de valor).

El negocio requiere poder ofrecer productos 24x7x365.

Rápida integración con el sistema de cartera para reducir el Time To Market.

Los clientes requieren ya el poder acceder a productos financieros, sin la necesidad de asistir a sucursales físicas, salvaguardando la seguridad de su identidad y sus datos.

Los clientes esperan de recursos sin necesidad de salir de casa.

Interactuar con la institución bajo demanda y en líneaInteractuar con la institución bajo demanda y en línea.

Los supervisores requieren que se cumplan los requisitos legales y de riesgo operativo.

Integración con canales de Pagos y Dispersión.

Integración con las sociedad de información crediticia.

Respaldo para formalización de operaciones digitales (reconocidos con la autoridad).

Robusto y flexible Scoring / Motor de Decisiones.

Parametrizable para múltiples flujos de operación y múltiples productos.

Capacidad técnica en elasticidad acorde a la demanda.

Infraestructura con estándares internacionales de seguridad que garanticen la seguridad y privacidad de la información de los clientes y la institución.

Aunque mucho de esto no es nuevo, si se ha vuelto una primera necesidad en las salas de planeación estratégica y priorización de inversión de los portafolios de proyectos, principalmente encaminado a adaptarse a las nuevas necesidades del mercado que la emergencia sanitaria aceleró.

Oferta de Mercado

Los últimos años he tenido la oportunidad de colaborar con expertos en el sector Bancario y Financiero con más de 17 años de experiencia, con quienes he tenido la oportunidad de participar en la creación de nuevas soluciones tecnológicas orientadas a cubrir nuevas necesidades del mercado, y ofrecer a nuestros clientes diferenciadores.

Con lo competido del mercado en turbulencia, el TimeToMarket y la madurez de la solución se vuelve relevante en todos los sentidos. La mezcla de enfoque hacia el usuario final y un modelo de negocio orientado a la rentabilidad del negocio han hecho de Acendes una solución que está convenciendo a las instituciones que acceden a su demo.

Este producto ha sido diseñado e implementado con las más modernas tecnologías que cumplen todos los requerimientos del negocio y el mercado, además de poseer aspectos técnicos orientados a habilitar el máximo beneficio financiero para la Institución que se ve beneficiado con su operación.

Acendes es el único sistema de originación de crédito que permite administrar todo el proceso de forma 100% digital.

Fruto de la investigación y desarrollo de una Fintech 100% Mexicana: DYCSI.

Contáctenos para recibir más información sobre nuestros productos: